初級6

金融政策・経済入門

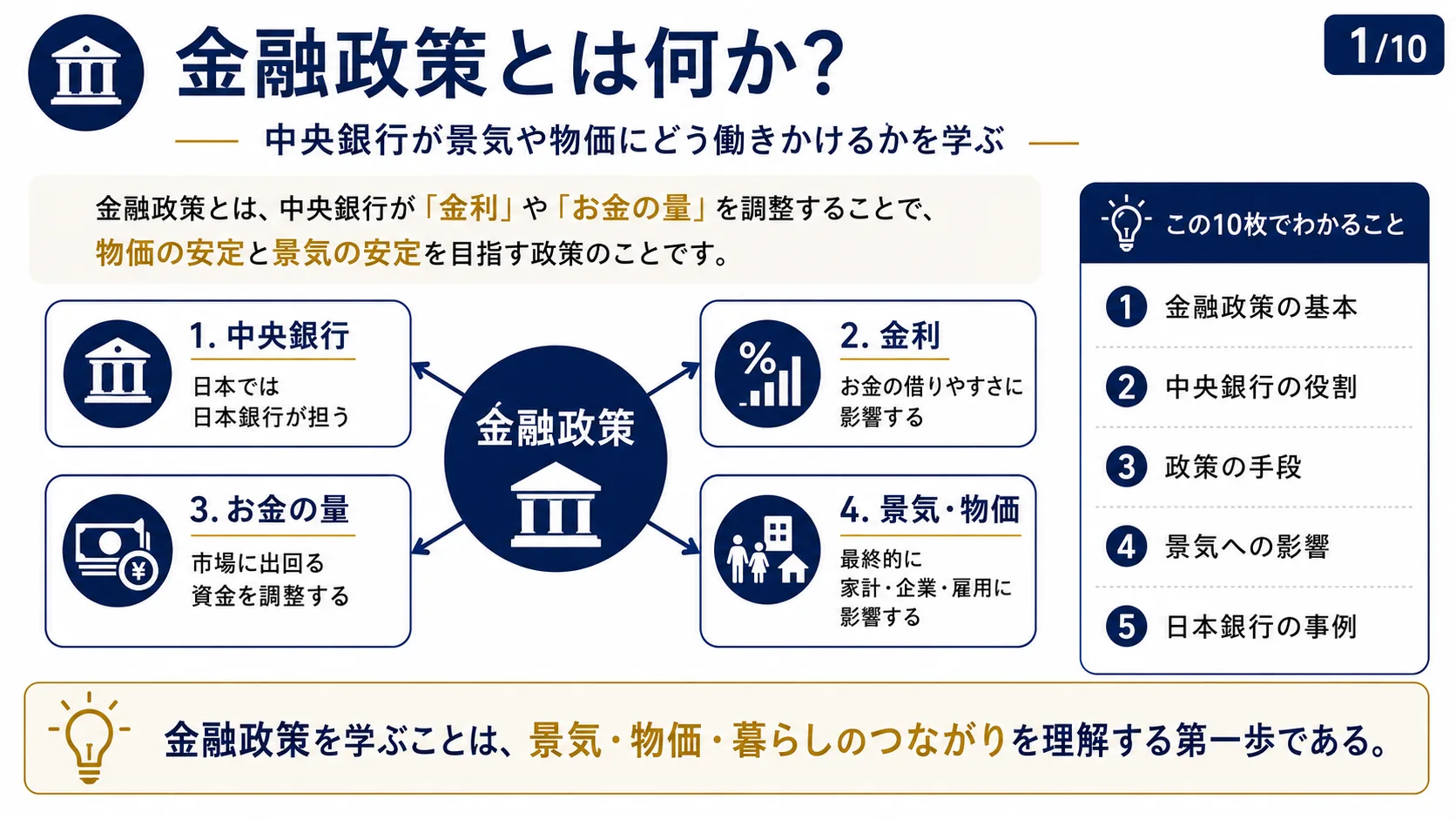

中央銀行とは何か

編集部

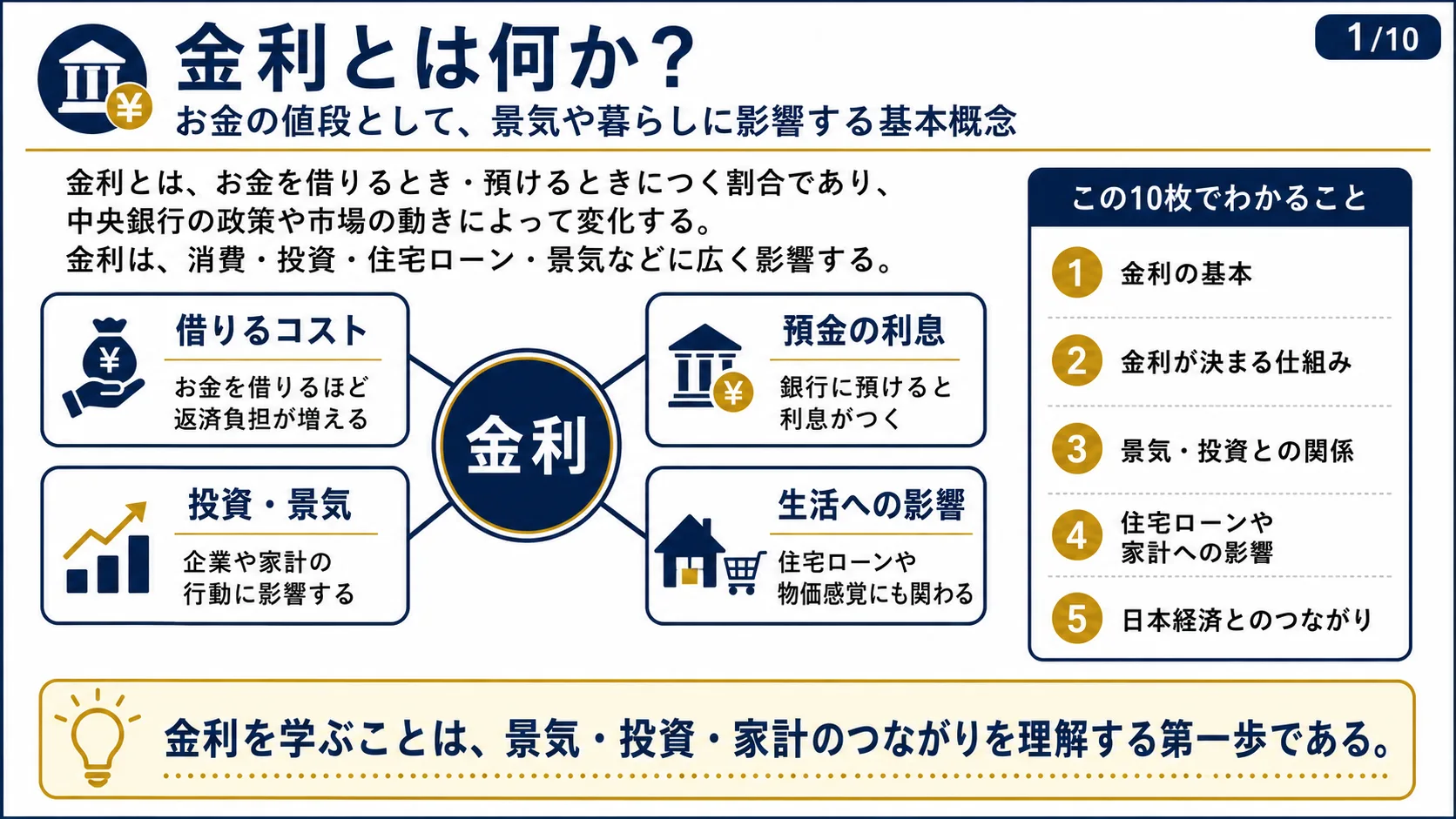

金利とは、お金を借りる際のコストであり、経済全体の血流ともいえる重要な指標です。中央銀行の政策金利が消費・投資・物価・景気に広く影響し、日銀やFRBの決定が世界中の市場を動かします。このスライドでは、金利の基本的な仕組み・種類・景気と物価への影響を解説します。

市場金利は、資金の需要と供給の変化・物価の見通し・景気の先行き・中央銀行の政策が組み合わさって決まります。企業や家計の投資・消費が活発なほど金利は上がりやすく、貯蓄や金融機関の資金が多いと下がりやすい傾向があります。また中央銀行の政策金利の変更が市場金利に影響し、インフレが予想される場合には高い金利が求められやすくなります。こうした複数の要因が絡み合って、金利は日々変動しています。

金利が下がると、借りやすくなり消費や投資が増える要因となり、景気を下支えします。一方、金利が上がると、借入や支出が抑えられ景気の過熱やインフレの抑制につながります。利下げのときは借りやすくなって消費が増えやすく、企業の設備投資も促進されます。利上げのときは借りにくくなって消費が抑えられ、企業投資が慎重になります。金利は、景気を直接ではなく家計と企業の行動を通じて動かすのです。

企業は工場・設備の整備や研究開発・店舗出店などに資金を借りることが多く、金利の変動は投資の判断や利益に大きな影響を与えます。金利が高いと資金調達コストが高くなりやすく、低いと工場・機械・IT設備を増やしやすくなります。返済負担が増えると利益が圧迫され、成長投資の判断も金利によって変わることがあります。また投資が活発になると雇用も増えやすくなります。金利は企業の「攻めの投資」と「慎重な守り」の切り替えに影響します。

住宅ローンの金利は、家計の返しやすさや負担の大きさに非常に大きく影響します。借入額が大きく返済期間も長いため、わずかな金利の違いでも将来の総返済額に大きな差が生まれます。固定金利は返済額が一定で見通しが立てやすく金利上昇に強い反面、変動金利は当初の金利が低いことが多いですが将来の金利上昇リスクがあります。金利が上昇すると毎月返済額の増加・総返済額の増加・住宅購入意欲の低下・不動産市場への影響といった変化が生じます。

金利が変動すると、クレジットカードの利払い・自動車ローン・教育ローンの負担・預金の利息・消費の選択に影響します。低金利のときはローン負担が低く消費を前倒ししやすい一方、預金金利は低めになります。高金利のときはローン負担が大きくなり消費が抑えられやすい反面、預金金利は上がりやすくなります。金利はニュースの数字ではなく、住宅ローン・預金金利・物価との関係を通じて家計の毎日の選択にもつながっています。

金利は預金や債券の魅力度に直接影響するだけでなく、株式の評価や投資家の行動にも影響を及ぼします。金利が上昇すると預金の利率が上がりやすい一方、債券価格は下がりやすく、株式は割引率が高まり評価額が下がりやすい傾向があります。安全性・収益性・価格変動・長期目標・資産配分を考えながら、金利の変化を見て資産の配置を見直すことが大切です。金利を見ることは、資産運用で「どこにお金を置くか」を考える手がかりになります。

中央銀行は物価の安定を目指して政策金利を調整します。インフレが高すぎても低すぎても経済に悪影響が出るため、多くの中央銀行は物価上昇率をおおむね年2%程度に保つことを目標としています。物価上昇が低すぎるとデフレ圧力が生じ消費や投資の先送りが起きやすく、高すぎると生活費の急増や不確実性の拡大につながります。金利政策は、物価をちょうどよい水準に近づけるための重要な道具です。

日本では、金利は家計の借入や預金・企業の投資や資金調達・物価の動き・円相場の変動などを通じて経済全体につながっています。家計にとっては住宅ローン・預金・消費に関係し、企業にとっては設備投資・資金調達・運用に影響します。海外との金利差は為替変動に影響しやすく、輸入物価の変動を通じて物価も変化します。消費と投資の広がりが景気に直結するため、日本経済において金利は家計・企業・為替・物価をつなぐ重要な結節点となっています。

今回は金利についてお伝えしました。金利はお金の値段として、暮らしと経済をつなぐ重要な指標です。需給・中央銀行・景気によって決まり、消費や企業投資に影響します。住宅ローンや家計の消費行動にも大きく関わり、物価・為替・経済成長とも密接につながっています。低金利は借入を促しやすく、高金利は貯蓄を促しやすいという基本を押さえたうえで、物価・為替・中央銀行と市場の動きもあわせて考えることが大切です。