初級4

中央銀行と金利のしくみ

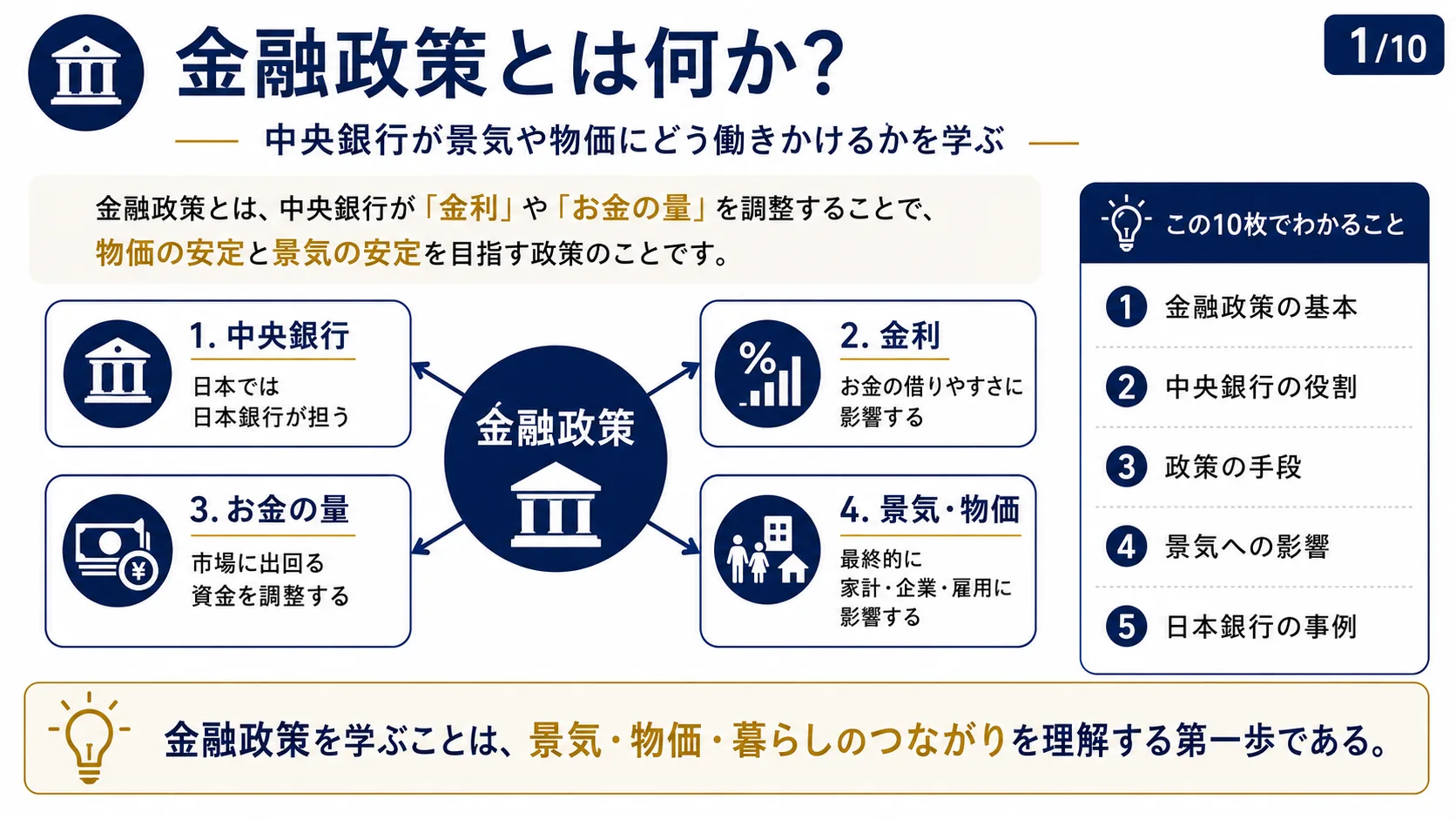

金融政策

AIカルチャー編集部

中央銀行は一国の通貨・金融システムを管理する機関であり、物価の安定・金融システムの安定・経済の持続的成長を支える「通貨の番人」です。日本では日本銀行、アメリカでは連邦準備制度(FRB)がその役割を担っています。このスライドでは、中央銀行の役割・金融政策の仕組み・現代的な課題を10枚のスライドでわかりやすく解説していきます。

中央銀行には主に三つの役割があります。一つ目は「発券銀行」として紙幣を発行することです。二つ目は「銀行の銀行」として民間銀行に対して資金を貸し出し、決済を仲介することです。三つ目は「政府の銀行」として政府の資金を管理し、国債の引き受けや決済を行うことです。この三つの機能が有機的に連携することで、経済全体の資金循環が円滑に維持されます。

中央銀行の最も重要な政策手段が金融政策です。政策金利の操作は最も基本的な手段で、金利を引き下げると借入が容易になり、企業・個人の支出が増えて景気を刺激します。一方、金利を引き上げると借入コストが増え、インフレを抑制します。従来の金利操作では効果が限られる状況では、量的緩和(大量の国債などを購入して資金を供給する手法)が用いられます。

多くの中央銀行は「インフレ率2%」を物価安定の目標として採用しています。インフレが高すぎると購買力が失われ、経済の不確実性が高まります。逆にデフレ(物価の継続的下落)は消費・投資の先送りを招き、景気を悪化させます。「適度なインフレ(2%前後)」を維持することが、経済の安定した成長に最も適しているとされており、この目標を軸に金融政策が運営されています。

日本銀行は1882年に設立された日本の中央銀行です。戦後長らく政府の意向に沿って運営されてきましたが、1998年の日銀法改正によって政府からの独立性が法的に強化されました。独立性とは、政権の短期的な利益のために金融政策が歪められないよう、中央銀行が自律的に判断できる仕組みを指します。この独立性は物価安定という長期的な目標を守るために不可欠な制度的保障です。

アメリカの連邦準備制度(FRB)はアメリカだけでなく、世界経済全体に大きな影響を与える中央銀行です。ドルが世界の基軸通貨である以上、FRBの金利決定は世界中の資本の流れ・為替・新興国経済に波及します。FRBが利上げをすると新興国から資金が流出して通貨安・金融不安が起きることがあり、「FRBの決定で世界が動く」と言っても過言ではありません。

金融危機の際、中央銀行は「最後の貸し手(lender of last resort)」として機能します。銀行などの金融機関が資金繰りに窮した際に緊急融資を行い、金融システム全体の崩壊を防ぐ役割です。2008年のリーマン・ショックでは各国中央銀行が協調して大規模な流動性供給を行い、世界規模の金融崩壊を回避しました。この経験は中央銀行が持つ金融安定化機能の重要性を改めて示しました。

日本銀行は2013年以降、大規模な国債購入(量的・質的金融緩和)を続け、長期金利をゼロ近傍に誘導してきました。この政策は物価目標の達成に一定程度貢献した一方、超低金利の長期化は銀行の収益悪化・年金運用の困難・財政規律の弛緩などの副作用も生んでいます。「いつ・どのように緩和を縮小するか」という「出口戦略」は、日本銀行が抱える最大の課題のひとつです。

近年、各国の中央銀行はデジタル中央銀行通貨(CBDC)の研究・実証実験を進めています。CBDCは電子的な形の法定通貨であり、決済の効率化・金融包摂の促進・マネーロンダリングの防止などが期待されています。中国の「デジタル人民元」は実用化が進んでおり、日本銀行も実証実験を行っています。CBDCの普及は金融システムのあり方を根本から変える可能性があり、中央銀行の役割にも新たな次元をもたらしています。

中央銀行は物価の安定と金融システムの安定という二つの柱を守りながら、デフレ・インフレ・金融危機・デジタル化という時代ごとの課題に対応してきました。財政と金融の協調・独立性の維持・新しい政策ツールの開発という課題は現在も続いています。今回は中央銀行の役割と金融政策の仕組みについてお伝えしました。