中級4

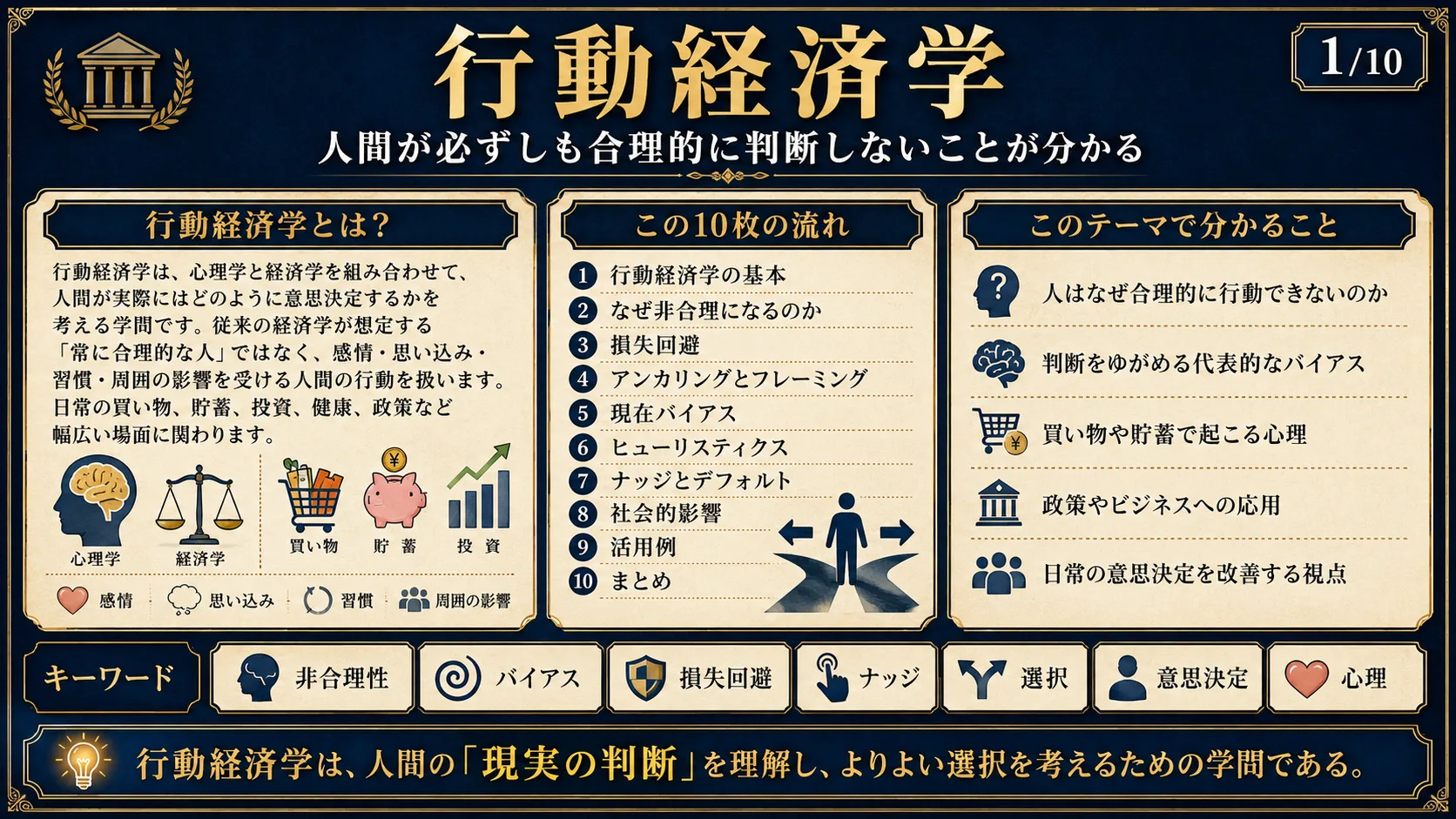

行動経済学・認知心理学

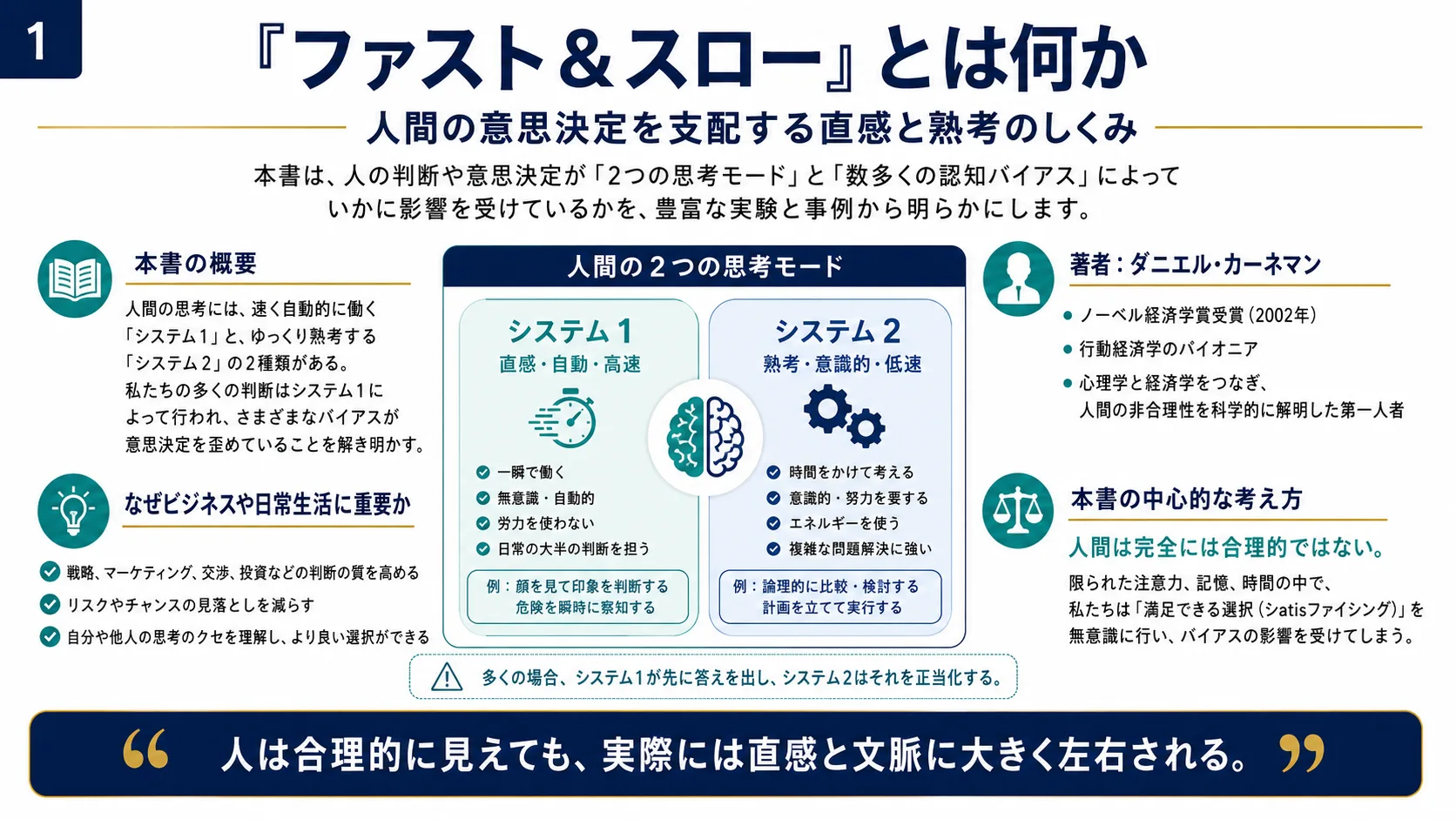

ファスト&スロー

ダニエル・カーネマン

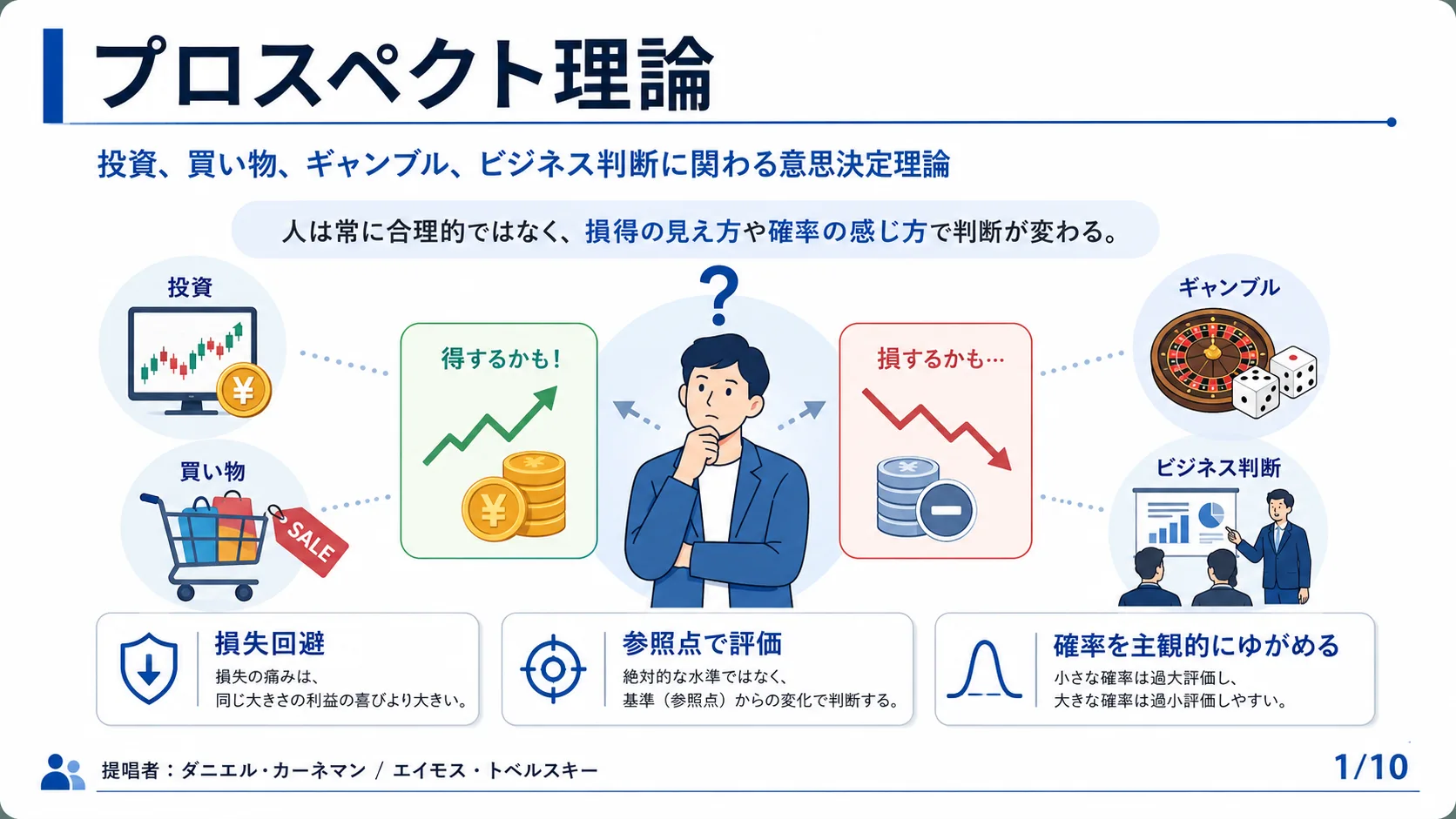

人は期待値どおりには動かない。カーネマンとトベルスキーが提唱したプロスペクト理論は、損失回避・参照点・確率加重という三つの概念で、投資・買い物・ギャンブル・経営判断における人間の非合理な選択パターンを説明する。

人は期待値どおりには動きません。カーネマンとトベルスキーが提唱したプロスペクト理論は、損失回避・参照点・確率加重という三つの概念で、投資・買い物・ギャンブル・経営判断における人間の非合理な選択パターンを説明します。このスライドでは、なぜプロスペクト理論が重要か・基本構造① 参照点で損得を判断する・基本構造② 損失回避・基本構造③ 価値関数など、10枚のスライドでわかりやすく解説していきます。

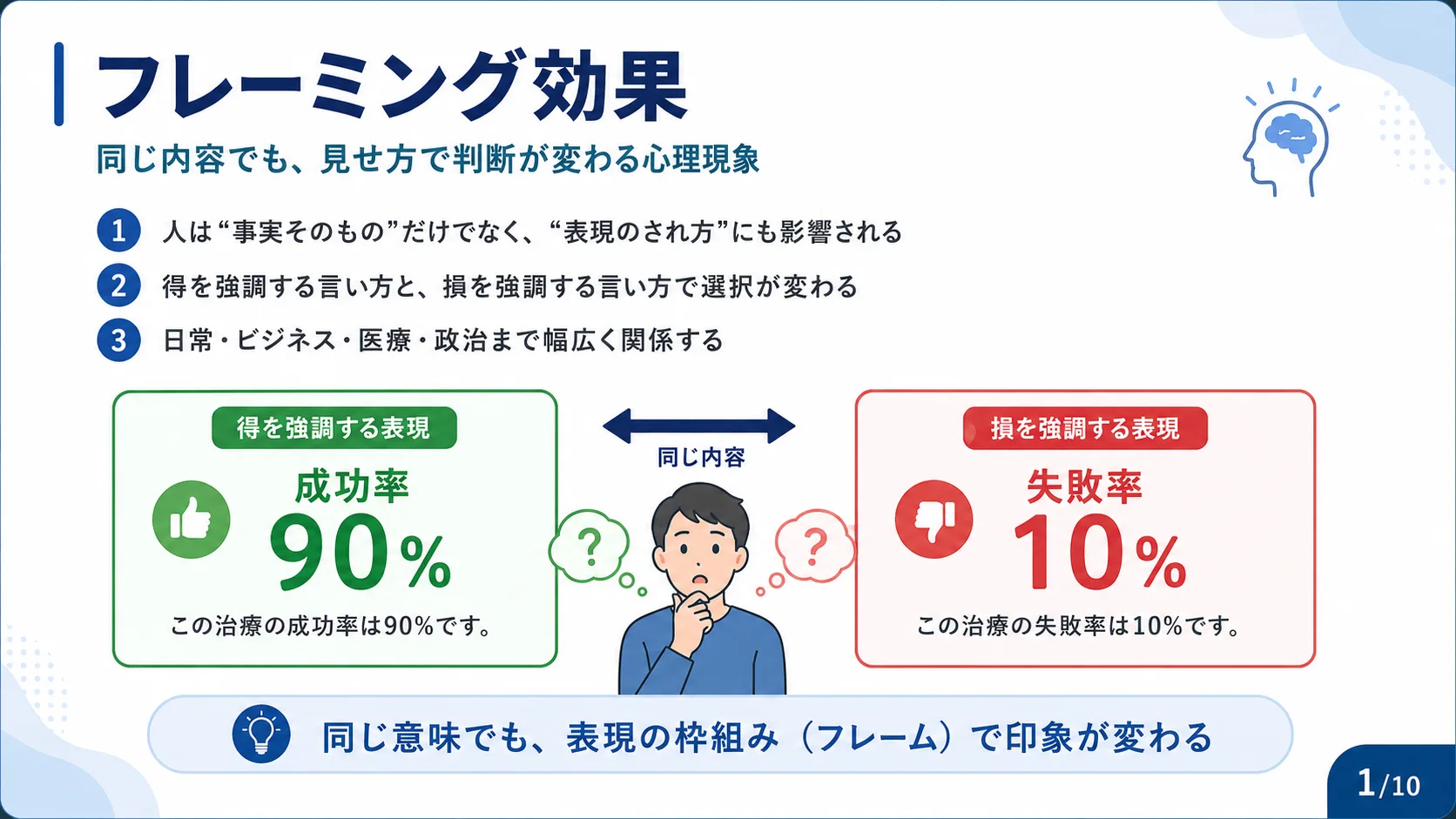

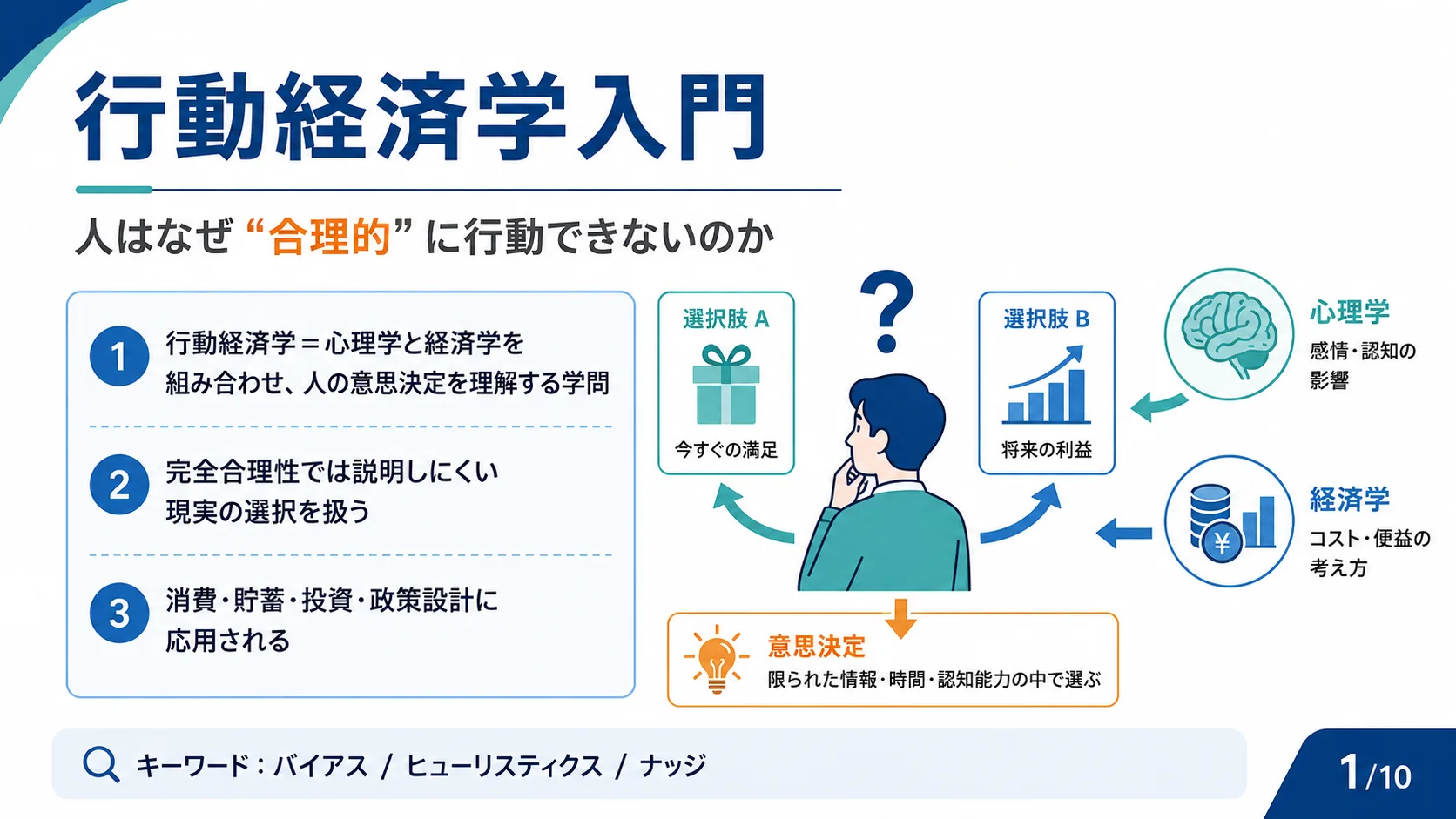

人は期待値どおりには動かず、見せ方や心理で選択が変わります。従来の合理的モデルでは人はすべての選択肢を比較し期待値が最大のものを選ぶとされていましたが、現実には同じ内容でも利益として示すか損失として示すかで選択が変わります(成功率80%と失敗率20%は同じ情報でも異なる選択を生みます)。感情や直感・損得の感じ方が影響し、期待値だけでは説明できません。プロスペクト理論は投資・買い物・ギャンブル・経営判断など実際の意思決定を説明できる点に意義があります。

人は絶対額ではなく、基準(参照点)からの変化で得か損かを感じます。基準よりプラスなら得したと感じ、基準よりマイナスなら損したと感じます。投資では購入価格が基準で今の株価との差で感じ方が変わり、買い物では通常価格が基準で値引きされると「得した」と感じやすいです。ビジネスでは予算や前年実績が基準でそこからの増減で評価しやすくなります。

同じ1万円でも、得する喜びより失う痛みのほうが大きく感じられます。損失の痛みは同額の利益の喜びより強いという特徴があります。「無料がなくなる」「今なら損しない」という表現に反応しやすく、損を確定したくないため非合理な選択を続けやすくなります(含み損を持ち続けるなどが例として挙げられます)。

利益と損失の感じ方は直線ではなく、参照点を境に非対称なS字カーブになります。利益側は増えるほど満足は大きくなりますが、だんだん増え方は鈍ります。損失側は損失が大きくなるほど痛みは増えますが、こちらも感度は逓減します。原点付近の変化に特に敏感で、損失側の傾きはより急です。例えば1,000円→2,000円の差は大きく感じますが、101,000円→102,000円の差は小さく感じます。

人は確率をそのまま受け取らず、小さな確率を過大評価し、大きな確率を過小評価しやすいです。宝くじではごく小さな当選確率でも大当たりの可能性を大きく感じ、保険ではめったに起こらない事故でも被害が大きいと加入したくなります。また99%でも100%ではないと不安になり、確実性を強く求めます。客観的な確率と主観的な重み付けがズレることで非合理な選択が生まれます。

投資では、損失回避や参照点の影響で「勝ち株を早く売り、負け株を持ち続ける」行動が起こりやすいです(ディスポジション効果)。含み益が出ると早く確定したくなる一方、含み損は認めたくなく回復を期待して保有し続けやすいです。損失を取り返したいために過度なリスクを取ることもあります。対策として長期ルールを事前に決め、損切りルールを設定し、分散投資でポートフォリオを守ることが有効です。

買い物では、値引き・損失回避・見せ方によって「お得感」が大きく左右されます。通常価格が参照点となり、10,000円が7,980円になると差額を「得」として強く感じます。「30%OFF」という割引表示は購買意欲を高めやすく、「送料無料まであと500円」という表現は損したくない気持ちを刺激します。また「今だけ」「残りわずか」というフレーミングは判断を急がせます。

ギャンブルでは、小さな確率の大当たりを過大評価し、負けを取り返そうとしてリスクを高めやすいです。当てにくくても「もしかしたら大当たりするかも」という気持ちが大きくなります(小確率の過大評価)。負けているときほどリスクを上げやすく、勝っているときは確実性を求めます。利益と損失で行動が変わるこの非対称な特性が賭けの判断を歪めます。

今回は、プロスペクト理論についてお伝えしました。重要なのは「何を選ぶか」だけでなく、「どう見えているか」を意識して意思決定を補正することです。まずフレーミングを点検し、利益表現か損失表現かで判断がぶれていないか確認します。次に参照点を見直し、前年・予算・希望価格など何を基準にしているか明確にします。損失回避を補正して損したくない気持ちだけでなく長期的な期待値も見るようにし、チェックリスト・複数案比較・データ確認で心理バイアスを和らげます。