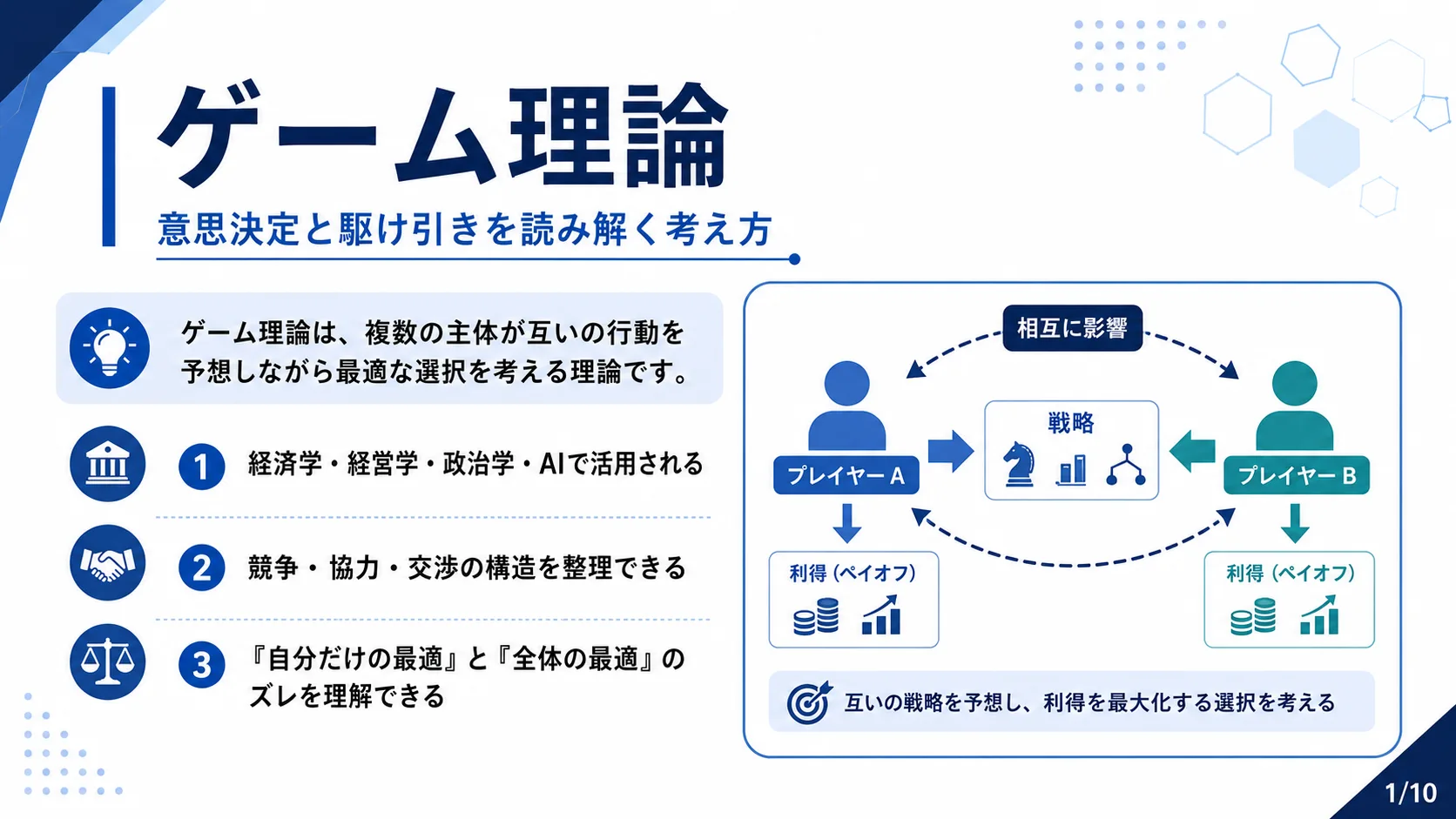

中級3

情報経済学

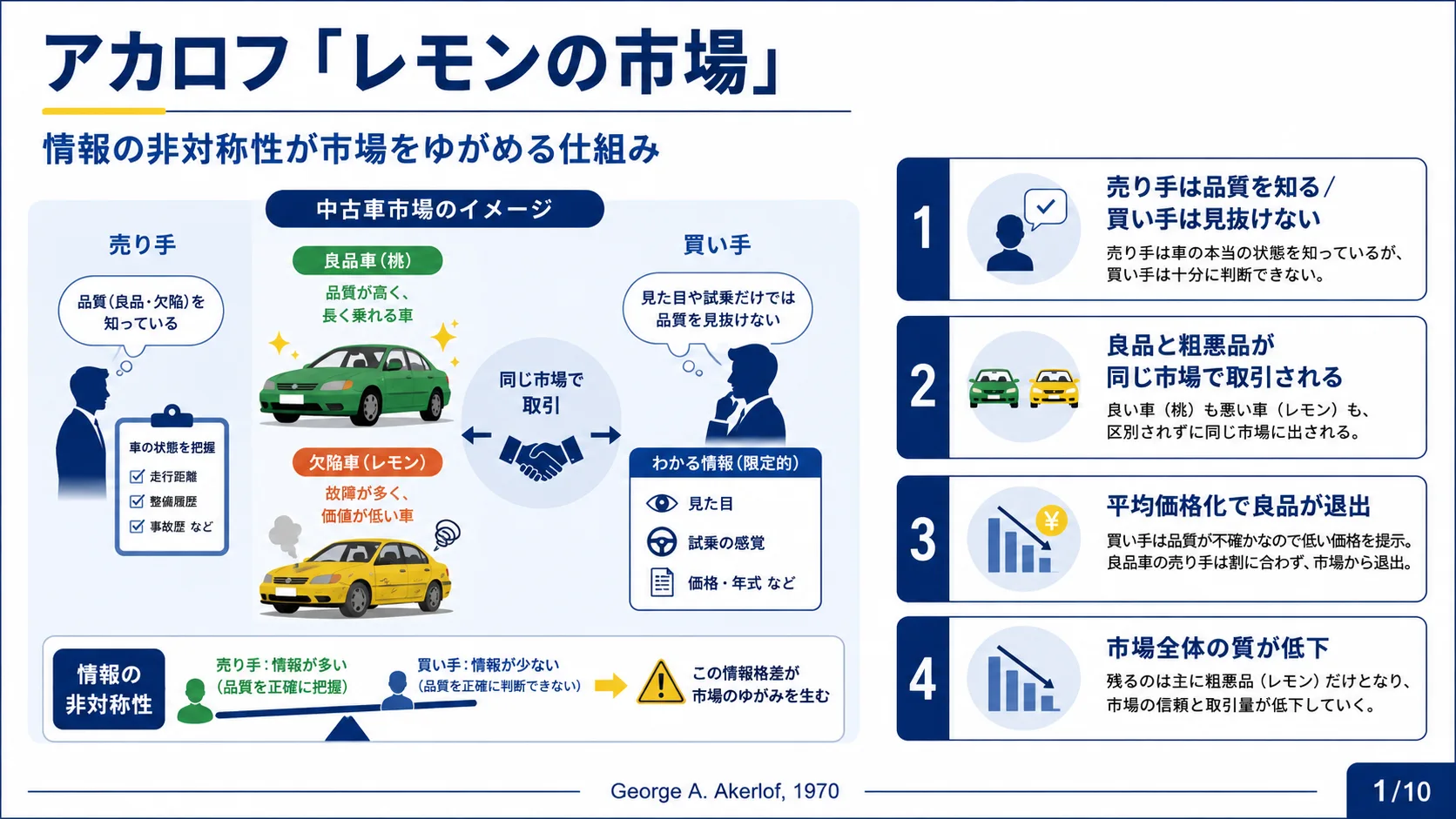

レモンの市場

ジョージ・アカロフ

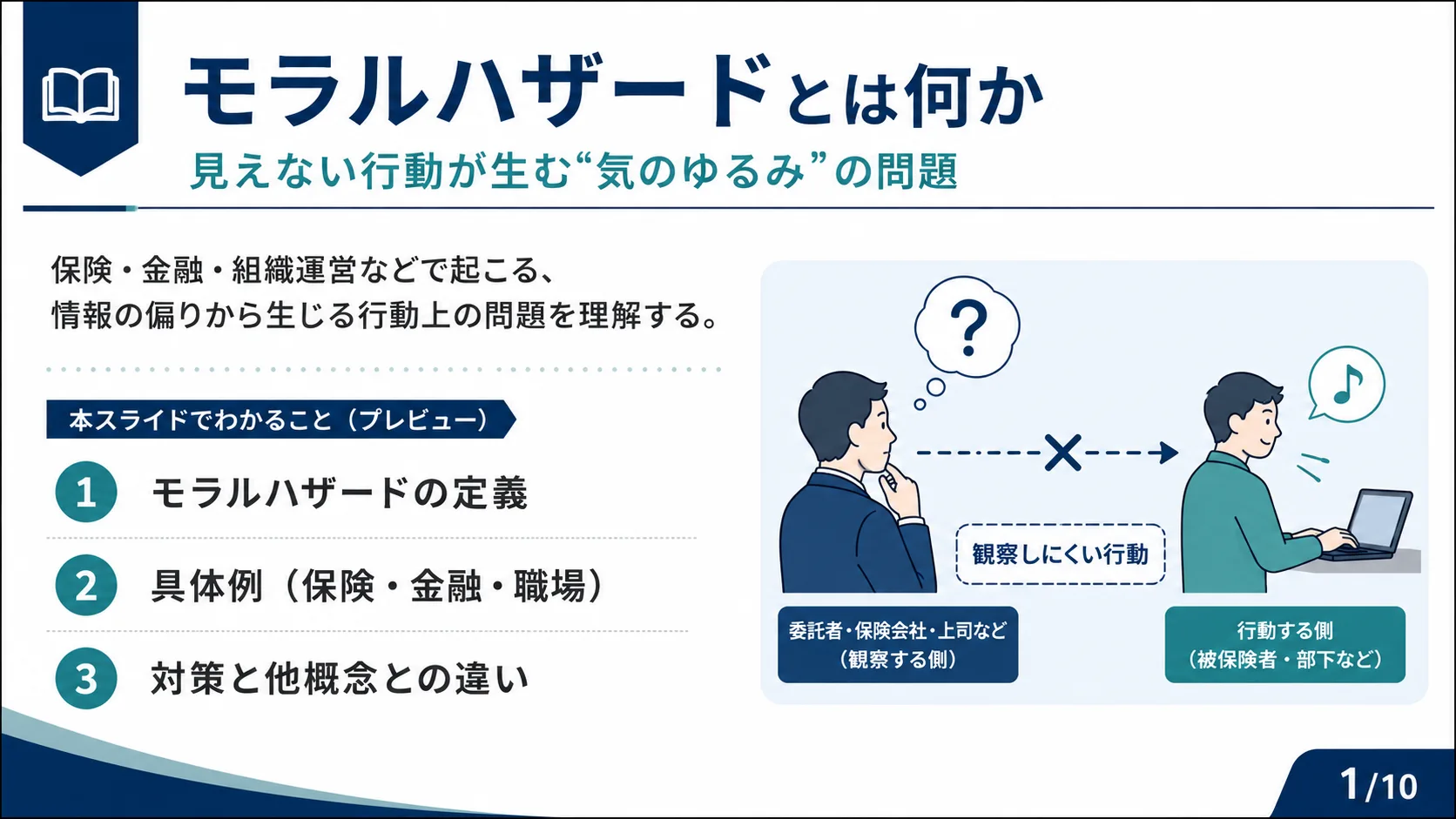

モラルハザードとは、保険や契約による保護を得た後に当事者の行動が変化し、リスクが高まりやすくなる経済現象です。情報の非対称性・インセンティブのずれ・監視コストの三つが背景にあり、保険や金融分野で広く議論されます。このスライドでは、モラルハザードの定義・発生メカニズム・身近な事例をわかりやすく解説します。

モラルハザードとは、契約や保護を得た後に当事者の行動が変化し、リスクが高まりやすくなる現象です。まず、これは契約後に起こる「隠れた行動」の問題であり、相手から行動が十分に見えないと発生しやすい性質があります。また損失の一部を他者が負担するため、注意や努力が弱まりうる点が核心にあります。キーワードは「契約後」「情報の非対称性」「インセンティブ」の三つです。

モラルハザードが起こる背景には、三つの要因があります。まず「情報の非対称性」として、本人の行動を相手が完全には観察できないという問題があります。次に「インセンティブのずれ」として、利益と費用の負担が一致しないことが挙げられます。さらに「監視コスト」として、細かく見張るには手間と費用がかかるため、対策自体が難しくなります。これらが重なることで行動がゆるみリスクが増える仕組みであり、重要なのは「悪い人だから」ではなく制度設計によって起こりやすくなる点です。

保険は生活を守る大切な仕組みですが、補償があることで行動が変わることがあります。まず自動車保険では、補償があると運転や駐車への注意がやや緩む可能性があります。また医療保険では、自己負担が小さいと受診や利用が増えやすい場合があります。さらに火災・盗難保険では、防犯や予防への努力が弱まることがあります。保険そのものが悪いのではなく、行動変化をどう抑えるかが課題です。

金融では、「失敗しても誰かが助けてくれる」という期待がリスク行動を強めることがあります。まず預金保険や救済期待があると、金融機関が高リスクな運用に傾く可能性があります。また利益は自分に、損失は社会や他者に広がりやすいという非対称性が問題です。結果として市場全体の不安定化につながることがあります。典型例として「大きすぎて潰せない」と考えられる金融機関では、規律が弱まりやすいとされています。

職場や組織でも、任せる側と実行する側の間で「見えない行動」が問題になります。上司は部下の努力や手抜きを常に観察できないため、経費利用・時間管理・品質管理で気のゆるみが起こることがあります。また成果連動の弱い制度では、努力水準が下がる可能性があります。これは「プリンシパル=エージェント問題」とも深く関係するテーマです。

モラルハザードは個人の問題にとどまらず、制度全体のコストや信頼に影響します。監視されにくい環境でリスク行動が増加し、それに伴い保険料・金利・監視コストが上昇します。さらに不公平感が広がることで制度や組織に対する信頼が低下し、制度の持続可能性が揺らぎます。こうした悪循環は「行動のゆるみ→損失増加→コスト上昇→制度への不信」という流れで連鎖し、小さな行動変化でも集まると大きな社会的コストになりうるのです。

モラルハザードと混同されやすい概念に「逆選択」があります。逆選択は契約前に起こり、見えにくいのは相手の「隠れた属性」です。一方、モラルハザードは契約後に起こり、見えにくいのは相手の「隠れた行動」です。例えば逆選択は「リスクの高い人ほど保険に入りやすい」という現象であり、モラルハザードは「保険加入後に注意がゆるむ」という現象です。一言でまとめると、逆選択は「誰が入るか」、モラルハザードは「入った後どう行動するか」の問題です。

モラルハザードへの対策で重要なのは、行動を責めることよりも行動がゆがみにくい制度を設計することです。まず自己負担を残すこと(免責・自己負担・共同負担など)で、当事者の注意を促すことができます。また情報を増やす工夫(モニタリング・報告・透明性向上)や、インセンティブを整える仕組み(成果連動・評価制度)も有効です。さらにルールを明確にする(罰則・基準・契約条件)ことも対策の一つです。ただし監視を強めすぎるとコストや萎縮という副作用もあるため、「守る仕組み」と「気のゆるみを防ぐ仕組み」のバランスが大切です。

今回はモラルハザードについてお伝えしました。モラルハザードとは観察しにくい行動が契約後に変化する問題であり、背景には情報の非対称性とインセンティブのずれがあります。保険・金融・職場など、さまざまな場面で起こりうるこの問題への対策は、自己負担・透明性・評価設計・ルール整備です。制度は人の行動を変えるものであり、だからこそ「守る仕組み」の設計が重要です。