中級4

金融経済学

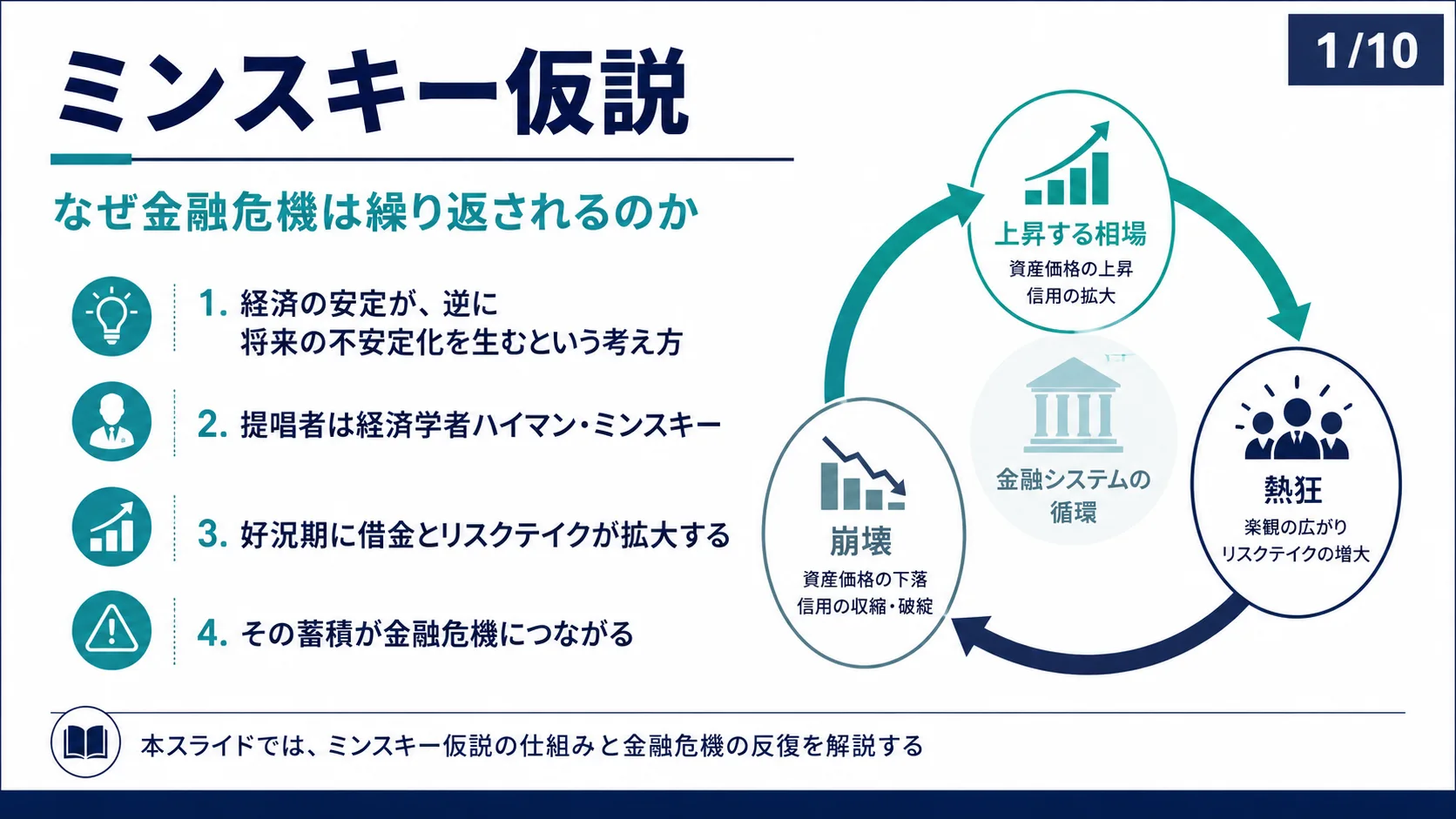

ミンスキー仮説——なぜ金融危機は繰り返されるのか

ハイマン・ミンスキー

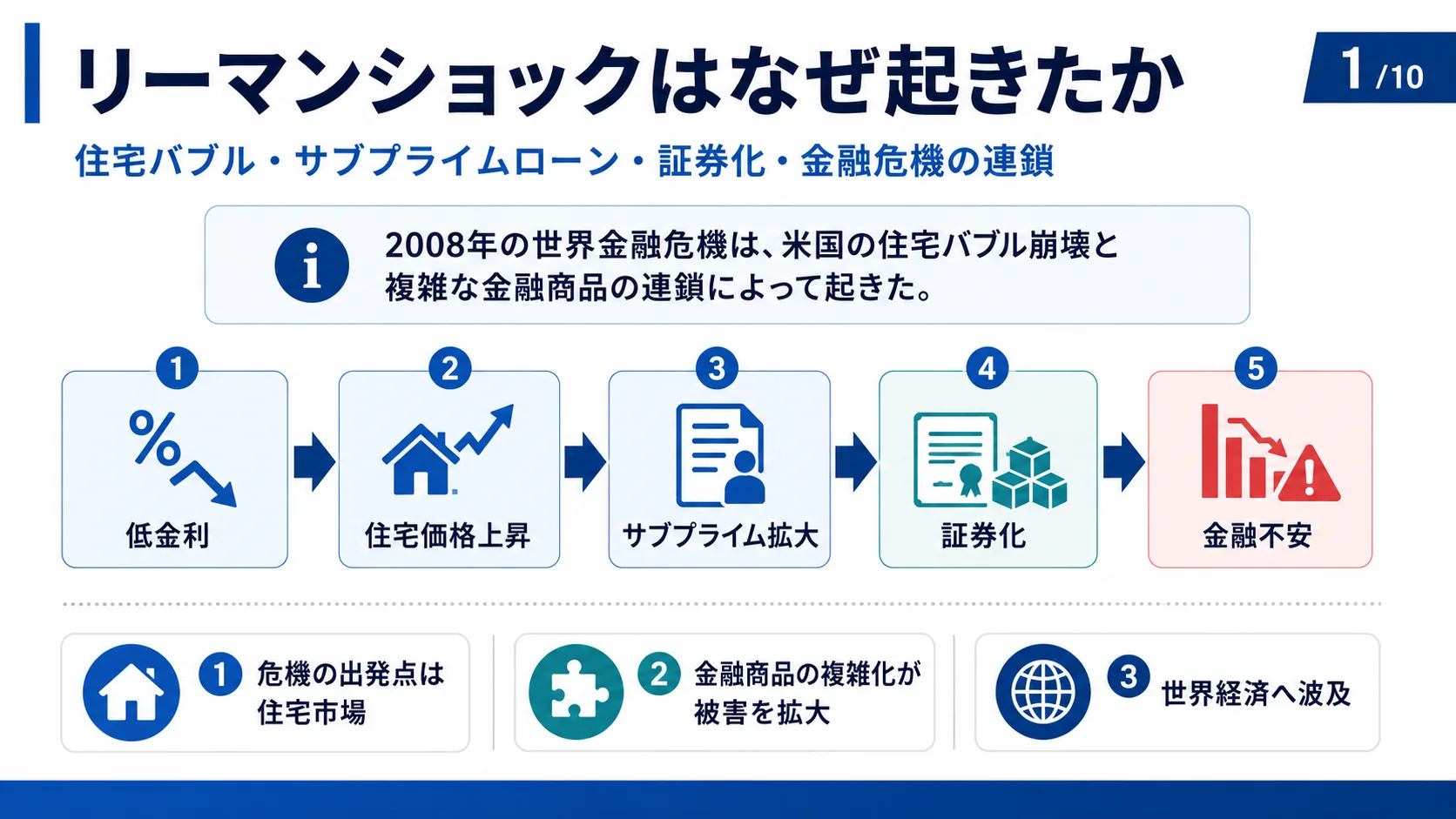

2008年の世界金融危機がなぜ起きたのかを解説します。低金利から住宅バブル、サブプライムローン、証券化という連鎖を丁寧に追い、なぜリスクが見えにくくなったかを明らかにします。このスライドでは、危機前の背景:低金利と住宅ブーム・サブプライムローンとは何か・証券化でリスクが見えにくくなった・格付けとレバレッジが危険を拡大など、10枚のスライドでわかりやすく解説していきます。

なぜ住宅市場にお金が集まったのでしょうか。2001年以降、低金利と景気刺激策によって住宅ローンが借りやすくなり、米国で住宅需要が急増しました。住宅価格指数は2000年から2006年にかけて急騰しています。まず金利低下で資金が流入し、次に住宅は値上がりするという期待が広がり、こうしてバブルの土台が形成されていきました。

サブプライムローンとは、信用力の低い借り手向けの高リスクな住宅ローンです。プライム層(信用力が高く、金利が低め)に対し、サブプライム層(信用力が低く、金利が高め)へのローンが過度に広がりました。まず審査が甘くなり、次に返済負担の重い借り手が増加し、やがて危険な債権が市場に蓄積していきました。

銀行は住宅ローンをまとめ、MBSやCDOなどの証券として販売することで、リスクを市場全体に広げました。借り手から銀行へ、さらにMBS・CDOを通じて投資家へとリスクが移転していきました。こうした複雑化によって誰がどれだけのリスクを抱えているか分かりにくくなり、危険が金融システム全体に拡散していったのです。

一部の証券化商品は高格付けを得て安全とみなされ、金融機関は借入を増やして大量に保有しました。高格付けへの過信と高レバレッジが組み合わさり、小さな価格下落が大きな損失に転じました。格付けへの過信、借金を使った過大投資、そして脆弱な金融構造が重なり、危機の種が静かに育っていったのです。

住宅価格が下がると、借り換えや売却で返済するという前提が崩れ、延滞や差し押さえが急増しました。住宅価格指数は2005〜2008年にかけて急落し、延滞率は同期間に急上昇しています。値上がり前提の崩壊によって借り手の返済能力が悪化し、不良債権が一気に増加していきました。

2008年9月、リーマン・ブラザーズが経営破綻すると、金融機関どうしの信用不安が急激に高まりました。住宅・金融関連商品の損失が拡大し、資金調達が困難になった末に大手証券会社が破綻したことで、市場の信用収縮が一気に広がりました。こうして危機は世界規模で顕在化していったのです。

金融機関の貸し渋りや株価下落は、企業活動・雇用・消費にも影響し、世界同時不況を招きました。銀行の信用不安が貸出縮小を生み、企業投資が減少し、雇用が悪化するという連鎖が起きました。グローバル化によって影響がさらに増幅され、世界中で株安と景気悪化が広がっていきました。

各国は公的資金の注入、金融緩和、預金保護の強化などで金融システムの崩壊を防ごうとしました。まず政府が資本を注入して金融機関の体力を回復させ、次に政策金利を引き下げて市場に資金を供給しました。また預金保護と信用保証で資金繰りを支援し、さらに財政出動や減税で景気を下支えすることで、市場のパニックを抑制し連鎖破綻を回避していきました。

今回はリーマンショックがなぜ起きたのかをお伝えしました。住宅バブル・過剰融資・証券化・格付けへの過信・レバレッジ・信用不安が重なり、大規模な金融危機に発展しました。学べることは3つあります。価格は永遠に上がらないこと、複雑な商品ほど透明性が重要なこと、そして金融システムの信頼は連鎖で崩れるということです。危機は一つの原因ではなく、複数の脆弱性が重なって起きたのです。