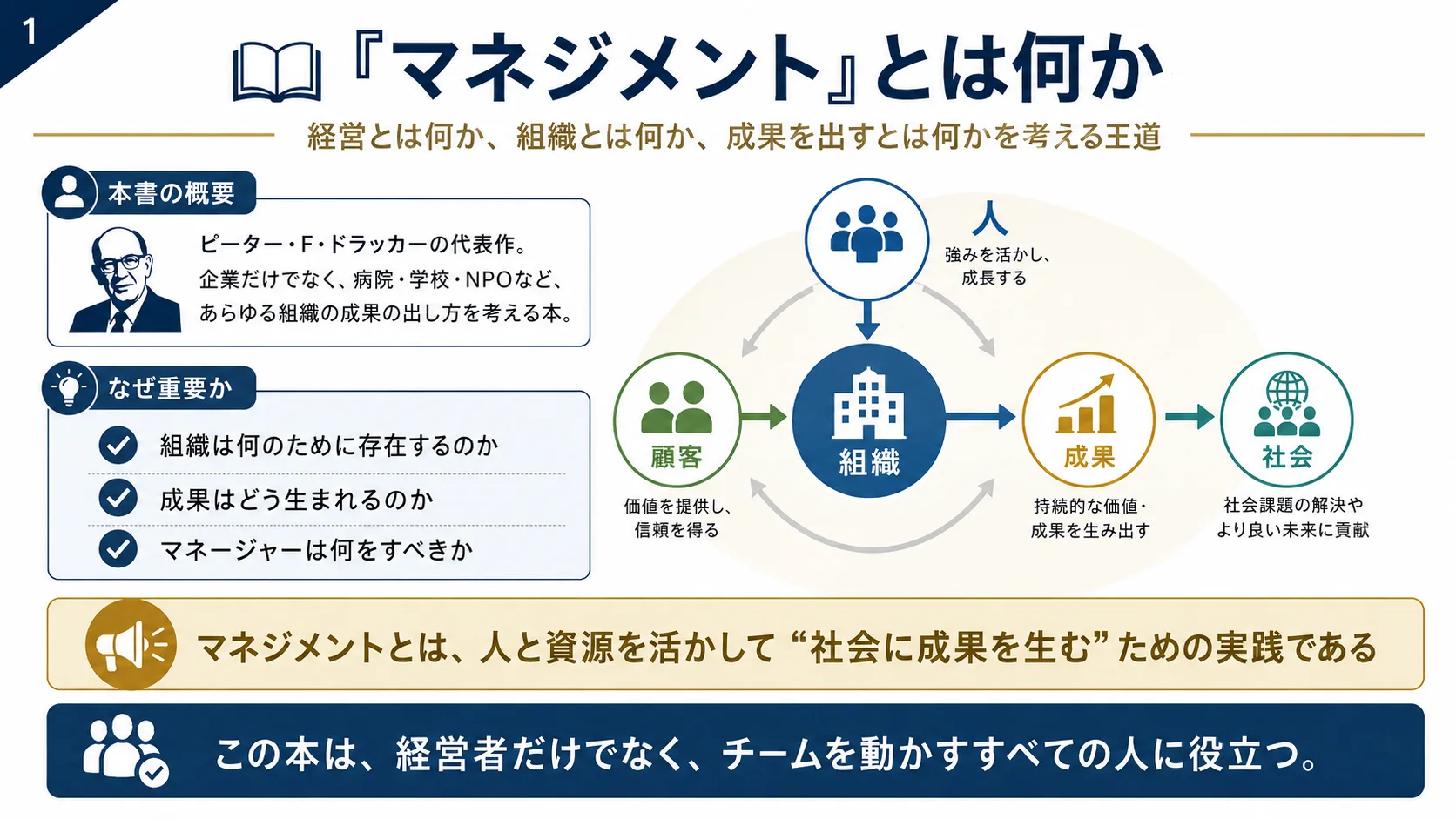

上級46

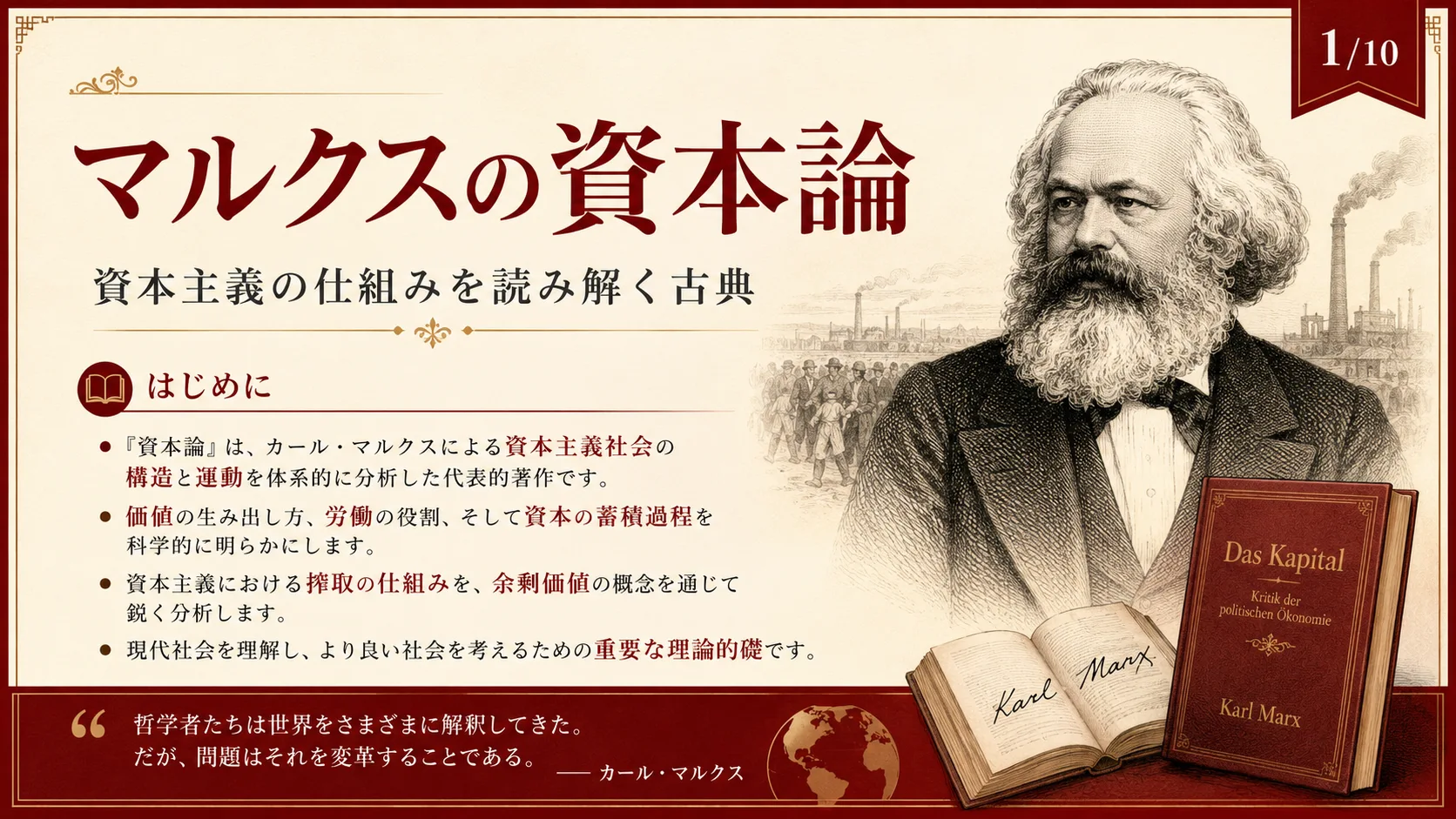

資本主義の仕組みを読み解く古典

マルクスの資本論

カール・マルクス

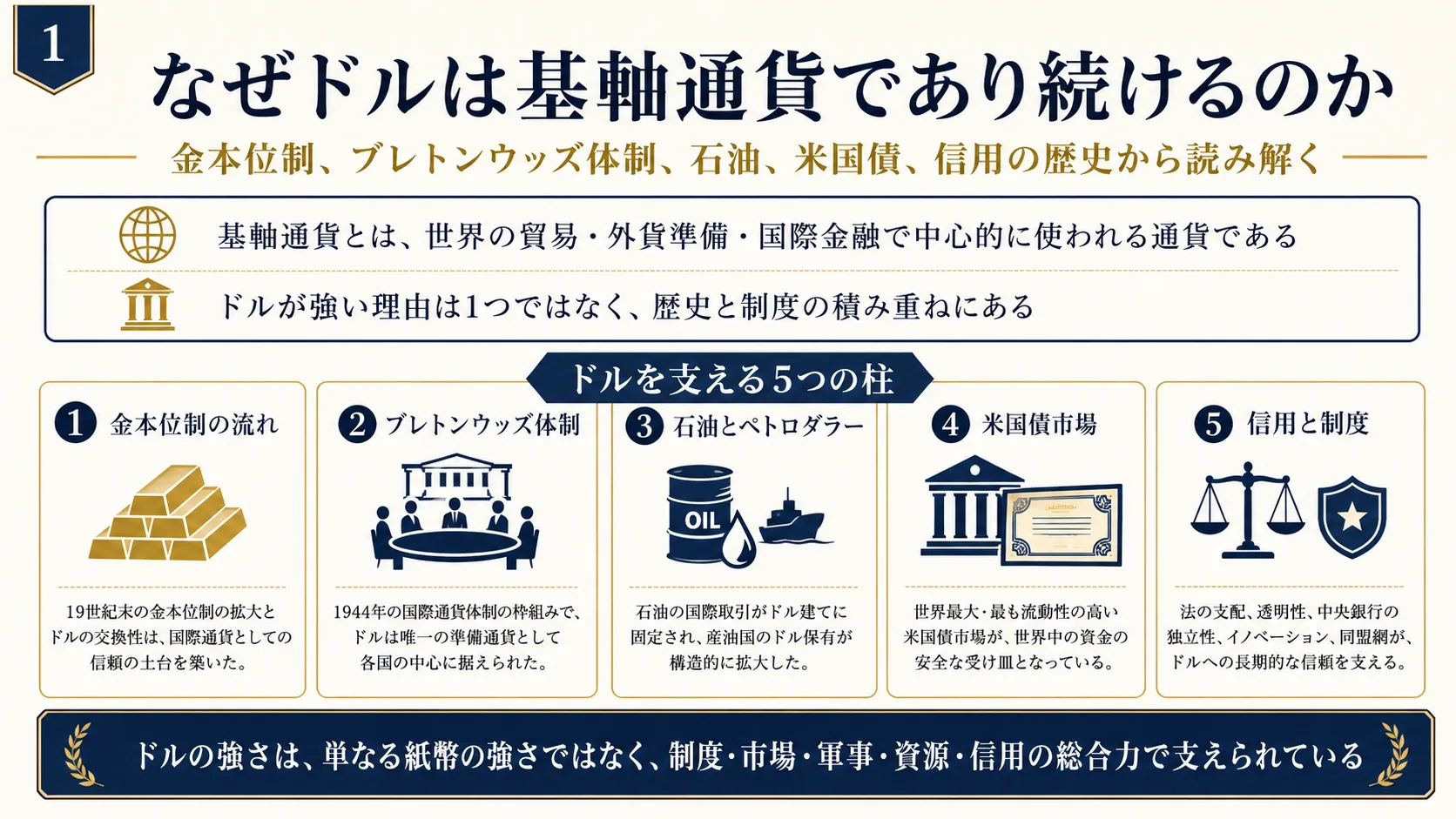

金本位制・ブレトンウッズ体制・石油・米国債市場——ドルが世界の基軸通貨として君臨し続ける理由は、単なる経済力ではなく「歴史・制度・信用・軍事力」の積み重ねにある。ニクソン・ショックで金との結びつきが断たれた後もドルが揺るぎない理由を図解で読み解く。

基軸通貨とは、世界の貿易・外貨準備・国際金融で中心的に使われる通貨のことです。ドルが強い理由は一つではなく、歴史と制度の積み重ねにあります。金本位制の流れによって国際貿易通貨としての地位が確立され、1944年のブレトンウッズ体制でドルが唯一金と交換できる基軸通貨として確立されました。さらに石油取引がドル建てで決済されることで世界的なドル需要が生まれ、世界最大の流動性を持つ安全資産である米国債市場が、法の支配・透明性・中央銀行への信頼とともにドルを支え続けています。

古くはお金が貴金属から紙幣へと移り変わるなかで、金本位制のもとでは主要国の通貨が「金」に結びつけられました。金に裏付けられた通貨は為替レートを比較的安定させ、国際取引の信頼を高めました。19世紀以降はイギリスとポンドが中心を担い、その後アメリカ産業・金融の力が台頭していきます。金本位制によって為替レートが安定し国際貿易が活発になったことが、ドルの国際的地位の礎となりました。ドルの強さは突然生まれたのではなく、「金に裏付けられた信用」の歴史の上に築かれたものです。

1944年、第二次世界大戦後の国際通貨秩序を設計するため、各国はドルを基軸通貨として保有し、35ドルを1オンスの金と交換できる仕組みをつくりました。他の主要通貨はドルに対して固定された為替レートを設け、各国の中央銀行が通貨の価値を守るためにドルとの交換を行いました。また、国際通貨基金(IMF)と国際復興開発銀行(世界銀行)が設立され、この体制を管理する役割を果たしました。アメリカは豊富な金準備と最大の経済力を背景に、信頼できる通貨を発行できる唯一の国としてドルを世界の基軸通貨に確立しました。

戦後のアメリカは財政赤字と海外への通貨供給を拡大し、世界に出回るドルが急増しました。ドルをいつでも金と交換できるという信頼が薄らぐなかで、1971年にニクソン大統領がドルの金との交換停止を発表しました。これにより事実上ブレトンウッズ体制は終結しましたが、ドルは貿易・金融・準備通貨の中心としての地位を維持し続けました。金との直接の結びつきが切れた後も、アメリカの経済規模と民間貿易での影響力が継続し、1970年代以降も石油取引がドル建てで行われました。金の直接の結びつきが切れても、ドルは制度と市場の慣性によって中心に残り続けたのです。

1970年代以降、石油は主にドル建てで取引されるようになりました。石油を輸入する国はエネルギーを購入するためにドルを必要とし、石油を輸出する国は受け取ったドルをドル資産に再投資しました。この循環が「ペトロダラー構造」と呼ばれ、世界のドルの流通と需要を支える大きな要因となっています。石油がドル建てで取引される仕組みは、世界中に継続的なドル需要を生み出し続けています。

米国債は非常に流動性が高く比較的安全な資産とみなされており、この市場は安全資産の需要に応えることで世界中の資金を吸い寄せています。アメリカ政府の信用力を背景に元本割れリスクが低く、世界の投資家がリスク回避時に真っ先に買う資産として知られています。また、世界最大の国債市場の一つとして大規模なポジション変更にも対応できる高い流動性を誇ります。外国政府・中央銀行・民間投資家が幅広く保有し、金融危機や地政学的リスクが高まると資金が集まる「避難先」としても機能しています。基軸通貨には大量に保有でき、すぐ売買できる安全資産が必要であり、その役割を米国債が果たしています。

基軸通貨としてのドルの地位を支えるのは、紙幣そのものよりも「信用」です。その信用は、法の支配・財産権の保護・透明性の高い制度・独立した中央銀行(FRB)・厚い資本市場・軍事力と同盟網・イノベーションの力から生まれています。みんながドルを使うことで他国の制度もドルを使い、さらに安定するというネットワーク効果もドルの地位を強化しています。基軸通貨の本質は金属ではなく、「信頼を再生産する制度」にあるのです。

ユーロ・人民元・金・ビットコインが代替候補として挙げられますが、それぞれに限界があります。ユーロは世界第2位の経済規模を持ちますが、財政・政治的分断の問題や共通安全資産の規模の限界があります。人民元は中国の経済規模と金融ネットワークの拡大が強みですが、資本規制や市場の開放性が課題です。金は長期的な価値の維持が強みですが、利回りがなく現代の大規模な決済・流動性には不向きです。ビットコインは分散型デジタル資産として注目されますが、価格変動が激しく安定性・流動性・制度的な受け皿が現時点では不足しています。基軸通貨の交代には信頼・流動性・制度・市場が不可欠であり、ドルの地位は競争相手の弱さにも支えられています。

ドルの強さは続く一方で、弱める要因も蓄積しています。財政赤字の拡大は将来の金利上昇や信用低下のリスクを示唆し、金融制裁の拡大は一部の国がドル離れを検討するきっかけになっています。またデジタル通貨の台頭によりドルを介さない取引が拡大する可能性があり、ロシア・中国などによる代替決済網の構築も活発化しています。一方で、世界最大の金融市場の流動性・安全で流動性の高いドル資産への根強い需要・法の支配と透明性・次世代テクノロジーへのイノベーション力は依然としてドルを支えています。短期ではドル優位が続きやすいですが、長期では「多極化」が少しずつ進む可能性があります。

今回はなぜドルが基軸通貨であり続けるのかについてお伝えしました。金本位制の遺産・ブレトンウッズ体制・石油とペトロダラー・米国債市場・信頼と制度という5つの柱がドルを支えています。基軸通貨は単なるお金ではなく国際秩序の中心であり、ドルの強さは歴史的な積み重ねとネットワーク効果にあります。将来は多極化の可能性があるものの代替は容易ではなく、ドルは金属の裏付けがなくなった今も世界が最も信頼しやすい通貨として中心に残り続けています。